鹵制品加盟店(一文看懂鹵制品行業(yè)趨勢),36創(chuàng)業(yè)加盟網(wǎng)給大家?guī)碓敿毜慕榻B,讓更多的人可以參考:鹵制品加盟店(一文看懂鹵制品行業(yè)趨勢)。

鹵制品千百年來一直作為中國人的下飯菜出現(xiàn)在我們的餐桌上,多以雞、鴨、鵝、豬、牛、蔬菜、水產品、豆制品為主要原料,加調味料和香辛料,用水加熱煮制而成,是我國傳統(tǒng)肉制品美食的重要組成部分。

當前我國有三家鹵制品上市公司,分別是煌上煌(2012年A股上市)、周黑鴨(2020年在港交所上市)和絕味食品(2020年A股上市)。沒有上市的品牌中,紫燕百味雞、久久丫、留夫鴨、廖記棒棒雞等也頗具連鎖規(guī)模,在消費者中享有很高的知名度。

三家上市公司在產品品類上略有差異,周黑鴨百分之九十是出售賣鴨類產品,定位高端,“甜辣”的口味收割了無數(shù)年輕粉絲;絕味食品的非鴨類產品占據(jù)了超過一半以上的比重,口味以香辣為主,受眾群體更廣;煌上煌主打餐桌食品,主營醬鹵肉制品及佐餐涼菜。

規(guī)模化是鹵制品行業(yè)最大的競爭優(yōu)勢,隨著規(guī)模增大,一方面企業(yè)可以擴大采購量增加對上游的議價能力;另一方面隨著供應鏈的配套完善,新開店鋪的邊際成本會逐漸下降,邊際效率提升。所以對于鹵制品連鎖企業(yè)來說講,門店數(shù)量構建了第一道護城河。

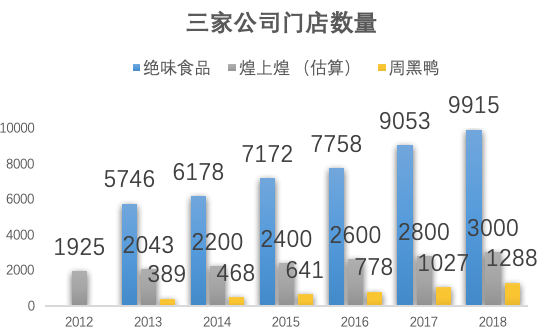

隨著國民收入水平的上升和消費場景的多元化,越來越多的消費者愿意把錢花在休閑食品上,趁著這波行業(yè)紅利,三家公司近年來發(fā)展都非常迅猛。其中,絕味食品無論在門店總數(shù)上還是擴張速度上都遠遠領先于另外兩家,目前在全國31個各省市已經(jīng)布局超過10000家門店,是全國范圍內當之無愧的鹵制品龍頭,其中95%以上的店面是加盟模式的。據(jù)創(chuàng)始人戴文軍預測,全國門店增長到22000家左右才能實現(xiàn)飽和,即使按照每年1000家的增長速度計算,絕味至少還需要跑馬圈地12年。

煌上煌牢牢占據(jù)江西市場,且在浙江、福建、廣東等幾個南方省份都擁有不錯的口碑和市場占有率,全國知名程度雖不如絕味鴨脖和周黑鴨,但從門店數(shù)量來說講,在同行業(yè)里也能排進前三強了。目前3000多家門店,90%是加盟模式。

煌上煌和絕味食品都主打加盟模式,利用加盟商的資金來開店擴張。公司給加盟者提供產品(即鹵鴨脖、醬鴨翅等)、物流配送服務、品牌使用權和管理培訓等,從加盟商這里獲取產品供應鏈的收益,此外還收取一定的加盟費、管理費。加盟模式是兩家公司得以迅速擴張的關鍵。

周黑鴨在門店數(shù)量上較前面兩家有較大的差距,從創(chuàng)立至今已有年22年,門店數(shù)量剛剛突破1000家。與前兩家公司在經(jīng)營模式上最大的不同的是,周黑鴨的門店全部自營。自營雖然能牢牢把控產品質量、維護品牌價值,但是每一家店面所有的費用都要自行承擔,因此門店擴張速度受到自有資金的制約,這也形造成就了周黑鴨在品牌戰(zhàn)略、開店選址、定價包裝等一系列的經(jīng)營戰(zhàn)略上的不同。從門店分布上看,周黑鴨是以武漢為大本營,由華中逐漸向華南、華東、華北及西南地區(qū)滲透。

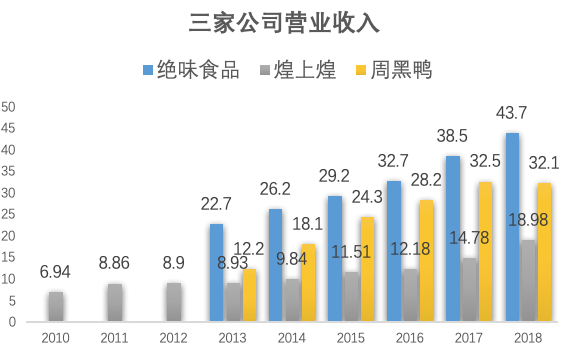

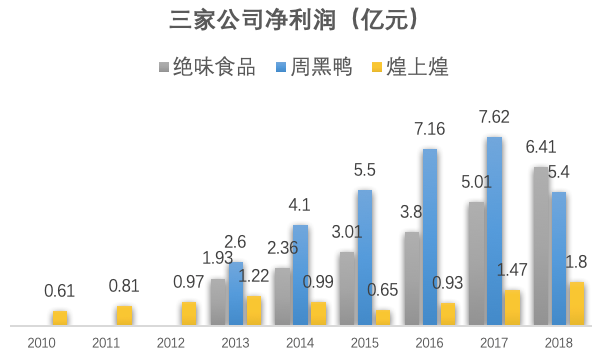

周黑鴨雖然門店數(shù)量遠少于另外兩家,但是營業(yè)收入毫不遜色,甚至比規(guī)模大自己兩倍的煌上煌還要高出70%,2020年達到32.1億。究其原因在于以下兩方面:。第一,周黑鴨在開店選址方面聚焦“高勢能門店”,大多數(shù)店面選擇開在一二線城市的商圈、高鐵站、機場等交通樞紐地區(qū),獲得巨大流量和高收入人群;第二,周黑鴨的產品單價高昂,100%包裝化銷售,根據(jù)一份2020年的數(shù)據(jù),周黑鴨平均單價是85.8元/千克,而絕味食品是33.4元/千克,煌上煌與絕味相近。

這反映了周黑鴨與其他兩家的產品定位差異,周黑鴨主要面向高端消費人群,主打商務休閑、娛樂場景消費;而絕味和煌上煌面向普通人群,主營生活、日常消費場景。有數(shù)據(jù)顯示,周黑鴨在2020年時,坪效(每年每平方米取得的營業(yè)收入)可以達到十萬元左右,這不僅在鹵味品行業(yè),即便是在零售行業(yè)都堪稱一絕。

但周黑鴨的高端定位未必就可以一直高枕無憂。2020年,周黑鴨遭遇了十幾年以來的首次營業(yè)收入下降,而同時期開店數(shù)量卻凈增261家,這反映出了一個問題:周黑鴨的店效在下降!

有數(shù)據(jù)顯示,周黑鴨的客單價從2020年的62.13元增長至2020年的65.83元,既然客單價沒有下降,那么單店收入的下滑,必然來自于新店流量和轉化率的不足。背后反映出來的問題是,周黑鴨的高勢能門店已經(jīng)飽和,新店擴張已經(jīng)碰到了瓶頸。

絕味食品在上市之后繼續(xù)聚焦主營業(yè)務,注重開發(fā)新的產品品類,全面提速四代店建設,且不斷推進高勢能門店升級,2020年完成了絕味鮮貨、椒椒有味部分市場的試點。其中椒椒有味抓住串串品類高熱度,定位輕堂食,目標消費群體為年輕人及都市白領,與主業(yè)互補。品類擴充+門店擴張,帶動絕味食品高速成長。

煌上煌在2012年上市,凈募集資金8.4億元,計劃用于幾個食品加工建設項目和營銷網(wǎng)絡建設項目。之后公司加快了市場拓展和門店開發(fā)力度,結果到了2020年,公司稱由于受到商業(yè)地產、人工成本、門店租金上漲等因素,營銷網(wǎng)絡建設項目未達預期。反映在財報里的是公司2013年-2020年的營業(yè)收入低速增長,和凈利潤的下滑。直到2020年,公司升級產品上市和O2O電商團購業(yè)務的拓展,才讓公司業(yè)績回歸正軌。2020年公司加大樂鮮裝產品升級和米制品推廣。2020年,煌上煌通過加大省外市場門店拓展,尤其加快了高勢能門店的開發(fā),同時全力打造立體營銷,繼續(xù)推動了營收和利潤的高速增長。

隨著終端門店數(shù)量的快速增長,絕味食品的毛利潤率從2011年的17.2%增長到到2020年的34.3%,提升了一倍!煌上煌也有大幅度提升,從2010年的22.9%增至2020年的34.5%。規(guī)模的擴張給兩家公司帶來了持續(xù)的成本端改善。

加盟模式下,公司先將產品折價賣給加盟商,以此計算營業(yè)收入,而直營模式是把產品的終端售價直接計入營業(yè)收入,再加上周黑鴨本來在產品定價上就高,所以周黑鴨的毛利潤率遠超另外兩家,達60%左右。這個毛利率水平,即使是在整個食品行業(yè)都算是非常高的。絕味食品和煌上煌,兩家產品結構類似、原材料結構類似、連鎖模式和加盟比例相近,所以毛利率也相差無幾。

鹵制品原材料在營業(yè)成本中占比高達80%以上,上游景氣度對毛利潤率有顯著影響。2013年的禽流感事件,導致2014年鴨副價格上升8.25%,三家公司毛利率水平同步下滑;2020年禽類漲價又導致三家公司毛利率有不同程度的下降,其中周黑鴨受影響最為嚴重,煌上煌損失稍輕,據(jù)公司稱是因為在原材料價格處于低位的時候進行了大量采購。

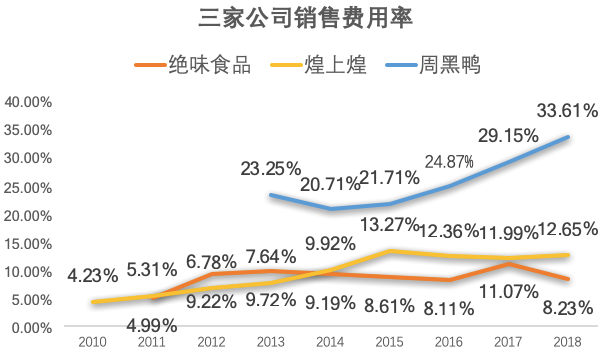

直營模式使得周黑鴨把握產品定價權,鑄就高毛利率的護城河,但這個優(yōu)勢被高昂的銷售費用抵消了一大半。周黑鴨直營模式下的銷售費用以門店租金和員工薪酬為主,隨著最近幾年門店擴張加速,銷售費用也一路飆升。而加盟模式下鹵制品加盟店,加盟門店租金及員工薪酬均由加盟商承擔,銷售費用主要以廣告宣傳和運輸費用為主,所以此項絕味和煌上煌一直保持相對平穩(wěn)。

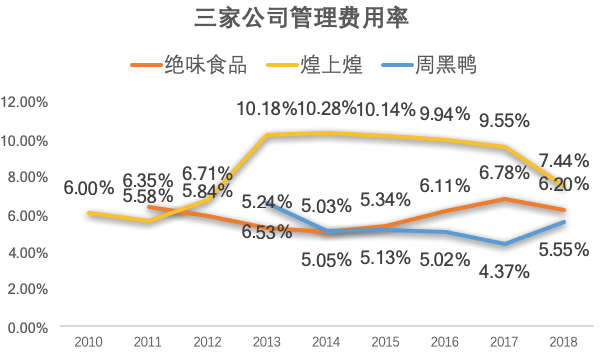

周黑鴨在數(shù)字化系統(tǒng)建設方面一直較為領先,最近幾年完成了系統(tǒng)戰(zhàn)略升級,形成了“輕前臺、敏中臺、重后臺,穩(wěn)底層”的業(yè)務體制,集團整體運營效率顯著領先另外兩家。2020年上線了SAP系統(tǒng),這部分投入造成了短期管理費率有所上升鹵制品加盟店,但是數(shù)據(jù)化管理帶來的效率優(yōu)勢將在之后幾年逐步顯現(xiàn)。

絕味食品的創(chuàng)始團隊來自于株洲藥業(yè)市場部門,很善于用科學決策模式經(jīng)營企業(yè),對于信息化系統(tǒng)的投入也從不吝惜。絕味食品在提升了加盟商的運營能力的同時,把管理費用保持在了較低的水平。

相對而言,煌上煌在上市之后加大了產品研發(fā)投入和股權激勵政策,導致在2013年-2020年期間,管理費用率一直高企不下。近年煌上煌的研發(fā)投入在三千萬元以上,而絕味食品僅有一千萬左右。

2020年以前,周黑鴨一直憑借極高的毛利和優(yōu)秀的內部管理效率,用十分之一的門店數(shù)量創(chuàng)造了遠高于絕味的凈利潤,但在2020年,凈利潤被絕味反超。雖然如此,周黑鴨的單店盈利能力仍然遠勝于絕味和煌上煌。

梳理三家公司的經(jīng)營數(shù)據(jù),我們可以得到三個趨勢:

1.周黑鴨由于受制于直營模式和產品的高端定位,高勢能門店飽和,碰到了規(guī)模擴張瓶頸,業(yè)績開始出現(xiàn)反轉,未來恐怕會放緩線下門店擴張節(jié)奏。

2. 鹵制品已經(jīng)是一個高度標準化的行業(yè)了,更適合采用加盟模式。絕味和煌上煌則圍繞主業(yè)實現(xiàn)品牌延伸和產品迭代,借助連鎖加盟優(yōu)勢,實現(xiàn)規(guī)模化增長。

3. 休閑類鹵制品有向佐餐類進化、滲透的趨勢。絕味去年推出現(xiàn)做熱鹵品牌“絕味鮮貨”,以及主打堂食場景的串串品“椒椒有味”;煌上煌以禽類、畜類產品為核心延伸至其他蔬菜、水產、豆制品和米制品,繼續(xù)豐富餐桌場景。

從制作工藝上來來說講,佐餐類鹵制品技術門檻比較高,想做好并不容易,想實現(xiàn)大規(guī)模生產,更難!從口味上來說,佐餐類鹵制品大多不像鹵鴨脖那么辣、咸,單純靠重口味讓吃貨過癮,反而是更講究復合香味、多層次口感,更突出“鮮香”的特點,這就需要多種食材配料搭配,和生產工序更為復雜的生產工序。

據(jù)一位行業(yè)內部人士透露,絕味加工鴨脖大概有8道工序,而紫燕百味雞的加工工序多達20多道,絕味曾嘗試開發(fā)類似紫燕的味道,但是由于過于復雜而以失敗告終。紫燕百味雞在做出精美鹵味的基礎上實現(xiàn)了規(guī)模化生產,據(jù)紫燕官方稱,每年可以賣掉1500萬只雞。

紫燕百味雞于上世紀80年代發(fā)源于四川,發(fā)展于與江蘇,壯大于全國,現(xiàn)總部位于上海,是中國熟食行業(yè)的佼佼者。目前紫燕專賣店已經(jīng)覆蓋全國一百多個大中型城市,主要集中于華東和華南地區(qū)。僅最近兩年的時間,門店數(shù)量就增長了大約1000家,達到約3300家,其連鎖店位置也從街邊菜場小區(qū)店,逐步覆蓋至大型商超、機場等大流量區(qū)域。

紫燕百味雞主營鹵制熟食,產品除了百味雞、芙蓉鴨、夫妻肺片、藤椒雞等招牌爆款之外,還有還有五香系列、香辣系列、雙椒系列、川椒系列、藤椒系列等三十多種精品菜肴。菜品味道鮮美,無論是作為佐餐配菜還是休閑食品都很不錯。

隨著我國人均可支配收入提升以及閑暇時間增加,我國休閑食品的人均開支由2010年299.3元上升到2020年535.1元,復合增速達12.3%。盡管目前我國休閑食品已具備較大市場規(guī)模,但在人均消費上仍遠不及美英日韓等國家,根據(jù)數(shù)據(jù),韓國休閑食品人均消費量是我國的2.6倍,美國則達到我國的4倍。所以我們預測,未來我國休閑食品行業(yè)將繼續(xù)維持10%以上的復合增長。

在休閑食品細分行業(yè)中,休閑鹵制品的發(fā)展?jié)摿^其他休閑食品更大。主要因為休閑鹵制品與其他休閑食品相比具備以下三大特性:

(1)休閑鹵制品大部分為短保產品,受冷鏈技術發(fā)展的影響較大,起步晚,目前整體基數(shù)遠低于其他發(fā)展較早的休閑食品。隨著冷鏈技術的快速發(fā)展,休閑鹵制品有望實現(xiàn)高速增長。

(2)休閑鹵制品包含休閑食品中少有的肉制品,在目前休閑食品多以糖果、面點、堅果、豆干為主的休閑零食市場中具有獨特性。消費者對于肉制品存在偏好。2010-2020年,休閑鹵制品中家禽和紅肉類產品零售額的年均復合增速分別為20.76%和16.01%,高于蔬菜和其他產品的增速(14.87%和15.65%)。

(3)休閑鹵制品口味以辣、咸為主,更符合中國人口味。根據(jù)調查結果,我國喜歡“辣”的消費人群占比最高,達到40.5%,而排名第三的“咸”占比為17.3%。二者占比之和高出排名第二的“甜”29.4%。

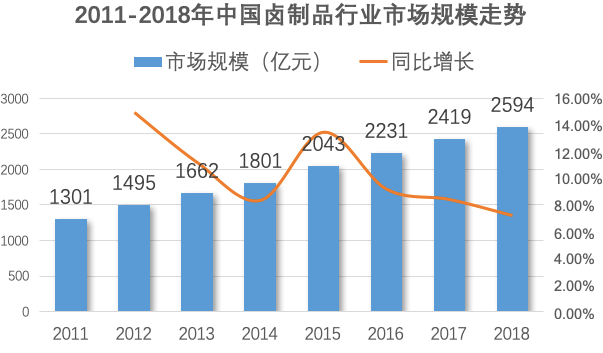

根據(jù)中商產業(yè)研究院的鹵制品研究報告數(shù)據(jù)來看,2011-2020年中國鹵制品行業(yè)規(guī)模從1301億元上升至2594億元,復合增速達10.36%,行業(yè)整體仍處于快速成長階段。

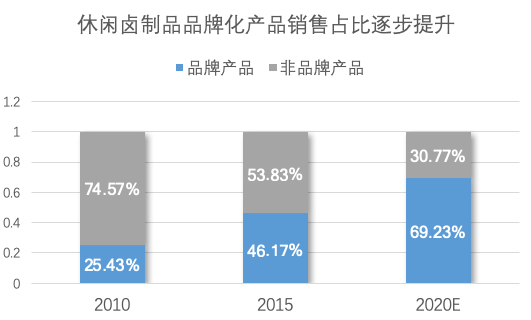

然而目前我國休閑鹵制品行業(yè)集中度較低,小作坊式生產模式依然眾多,大量市場份額由非品牌化的小型加工商分攤。2020年我國鹵制品行業(yè)CR3僅有17.6%。其中占比最高的是絕味,市占率為7.4%,周黑鴨和紫燕位列其后,市占率分別為6.8%和3.4%。

品牌連鎖對替代小作坊生產替代還有巨大空間。一方面,真空包裝拓展了鹵味品的消費場景,在提高鹵制品消費頻次的同時帶來了客單價的顯著提升;另一方面,對食品安全隱患的擔憂與新媒體平臺的流行,使得口碑傳播的重要性比原來更為突出,品牌知名度已經(jīng)成為了這個行業(yè)影響消費者購物的決定性因素。包裝化和品牌化的趨勢推動行業(yè)整體均價上行,像絕味、紫燕這樣的大型連鎖品牌從中最為受益。

紫燕百味雞前期以直營為主,2014年在上海開放加盟模式,2020年擴大加盟區(qū)域。目前已經(jīng)建成完善的庫存、調貨、監(jiān)控以及O2O系統(tǒng),能夠對門店進行實時的監(jiān)控,同時給予與門店店長一定的支配權,決定每日的訂貨額度。加盟店店主可按零售價的6.5折進貨,毛利在30%-35%之間,過期商品可以50%進貨價退回的制度,這些制度在一定程度上減輕了加盟商的進貨顧慮。

紫燕百味雞店面要求為最少15平方米。加盟費三年為36000元,到期續(xù)費。裝修費用為4-7萬元,以20平米店鋪為例,裝修費約為55000。此外,還有保證金2萬、首筆貸款1萬,再加上消防費用3000元,前期投入約為13.4萬元。

后期運營中,每月房租10000元20平米市級區(qū)域,人員工資兩人5000元,水電物業(yè)雜費2400元,原料成本按照盈虧平衡的70%計算為40600元,綜合算下來,每月盈虧平衡點即固定支出則為59250元。那么每天的日銷售額為1975元,按照客單消費人均30元計算,則需要65.83單。以每天營業(yè)12小時計算的話,每小時需點單5單,那么欲實現(xiàn)盈利的話,則要達到6單。每月按30天計算,每天點單78單,每月可實現(xiàn)盈利1.08萬元。又因為前期投入成本為10.4萬元前期投入扣除押金和首筆貨款,那么回報期則為9.63個月。

為了保障長期的品牌戰(zhàn)略和食品安全規(guī)范,紫燕百味雞對加盟商也有一定資金實力之外的要求。不僅需要加盟者有一定的行業(yè)從業(yè)經(jīng)驗,還需要在區(qū)域內有一定的渠道影響力,最重要的是,認同紫燕的品牌文化并且真心熱愛熟食行業(yè)。

現(xiàn)代化生產工藝和冷鏈物流的技術進步,給熟食鹵制品行業(yè)創(chuàng)造了規(guī)模化、跨區(qū)域發(fā)展的條件,“中央廚房+連鎖門店”模式已經(jīng)成了頭部企業(yè)的標配,小作坊逐步被大品牌替代。對于已經(jīng)可以實現(xiàn)高度生產規(guī)模化、經(jīng)營標準化的鹵制品行業(yè)來說,加盟連鎖模式下對資本和資源的借力給門店擴張帶來了極大的優(yōu)勢,而規(guī)模的擴張又可以反過來促進成本端的優(yōu)化、品牌認知度的傳播。當品牌深入人心之后,打造更為多元的消費場景、建立豐富的品類矩陣成為了企業(yè)共識,休閑鹵制品和佐餐鹵味品存在相互滲透的趨勢。而佐餐鹵制品相比休閑鹵制品在口味方面更為復雜,技術壁壘更高。在鹵制品行業(yè)集中度飛速提升的浪潮中,紫燕百味雞勢必將以熟食行業(yè)領跑者的姿態(tài)強勢崛起!

總結:以上內容就是鹵制品加盟店(一文看懂鹵制品行業(yè)趨勢)詳細介紹,如果您對創(chuàng)業(yè)項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。