廣匯汽車加盟(1800億債務壓頂,廣匯可能成為第二個龐大?),36創業加盟網給大家帶來詳細的介紹,讓更多的人可以參考:廣匯汽車加盟(1800億債務壓頂,廣匯可能成為第二個龐大?)。

1800億債務壓頂,廣匯可能成為第二個龐大?

作者|拉面·安

來源|汽車服務世界(ID:asworld16 8)

國內最大的汽車經銷商廣匯汽車仍然處境艱難。

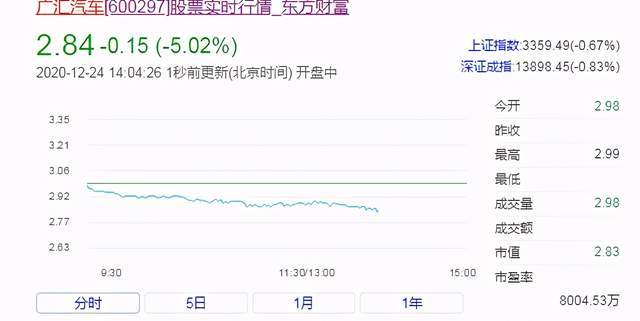

繼11月1日“恒大以合理價格出售股票的公告”之后,廣匯汽車的股價在短暫上漲后一直下跌。 12月之后,2. 9元的股價創下新低。

12月24日,廣匯汽車的股價跌至2. 84元。

12月24日廣匯汽車的股價

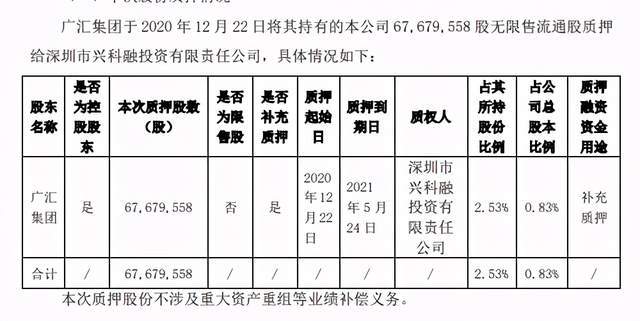

同一天,廣匯汽車發布了認股權和釋放公告,宣布追加認股權6768萬股,市值為2. 4億。

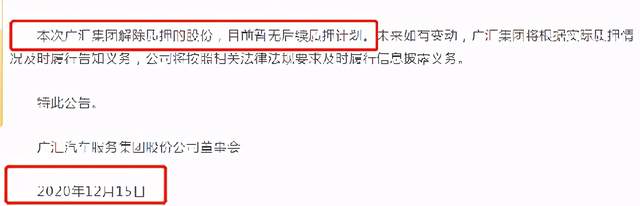

但是,在12月15日發布的關于從質押中釋放5000萬股的公告中,廣匯還強調“暫時沒有后續質押計劃”,質押在不到10天的時間內作出。這樣的操作無疑令人擔憂。

廣匯汽車“ 12月24日的承諾和釋放”和“ 12月15日的公告”

根據“汽車服務世界”的統計數據,從2020年1月至2020年12月,廣匯汽車連續發布了44項質押和抵債相關公告。除廣匯汽車外,廣匯集團還利用廣匯能源和廣匯物流開展業務。多股抵押融資。

廣匯在24日的公告中明確表示:“廣匯集團的還款資金主要來自自有資金和自籌資金,具有足夠的償付能力。”但是,有關人員的解釋卻并非如此。

對債券市場媒體的分析指出了兩點:

首先,分析廣匯的債務結構。廣匯集團主要專注于流動負債,占總負債的72%。債務結構不合理;

第二,廣匯集團的償債資金主要來自外部融資。其融資渠道多元化。除了發行債務和借貸外,它還通過租賃融資,應收賬款,股權融資,股權質押和信托進行融資。

一、 9年的并購,最終名列榜首

回顧廣匯的發展歷史,從“西北最大的房地產公司”到“全國最大的汽車經銷店”,它采用了“并購”的擴張武器。

2002年,母公司廣匯集團進入汽車經銷服務行業;

自2003年以來,廣匯先后在新疆,廣西,河南等地進行大規模并購,一口氣收購了河南雨花,廣西機電等企業,逐步形成了全國銷售網絡。

2006年,廣匯汽車正式成立。在隨后的四年中,廣匯先后完成了對安徽,重慶,甘肅,河北,寧夏,山東等地的汽車經銷公司的收購;

2012年,廣匯汽車成為全國最大的汽車經銷商,其優勢一直保持到今天。

從2003年開始并購到2012年實現國內最大規模,廣匯用了9年的時間。

2020年6月,廣匯汽車進入A股市場,次年,它收購了寶馬在中國的最大經銷商寶信汽車,并將其更名為廣匯寶信。

根據公開信息,截至今年6月,廣匯汽車的經銷網點已覆蓋全國28個省,市,自治區,已開辦824家經銷網點,其中包括767家4S店,涉及超豪華和奢侈品牌。 4S商店約占30%。

在快速擴張的背后,廣匯的業務狀況并不令人滿意。

這種廣匯病在疫情爆發后陷入了利潤下降的兩難境地。資本市場和汽車行業也一直關注著大局。

利潤方面,1至9月,廣匯汽車實現凈利潤1 3. 12億元,同比下降4 1. 6%。與經銷商的經營狀況直接相關的現金流量是連續三個季度。是負面的。上半年,廣匯汽車的利潤下降了60%以上,是跌幅最大的4S店集團,一季度虧損4億元;

在規模上,廣匯汽車在1月至9月增加了11家門店,但由于拆除和戰略調整等因素,關閉了31家門店,該集團的門店規模減少了20家。

二、 1800億美元的債務封頂

當“恒大以合理的價格出售廣匯”時,業界對“廣匯盈利能力”問題的關注達到了最高點。

業內一些人計算了一下賬,并想到:恒大出售了廣匯,這似乎是在以合理的價格虧本。在過去的兩年中,廣匯未能給恒大帶來太大的回報。 “ 3. 6億美元的總收益似乎并不小,但僅相當于2.收入的48%,而恒大的資本成本將不少于20%。”

此外,今年廣匯的高債務問題也很明顯。截至今年9月底,廣匯集團的總資產為269 6. 22億元,總負債為180 2. 57億元,凈資產為89 3. 66億元,資產比率是6 6. 86%。

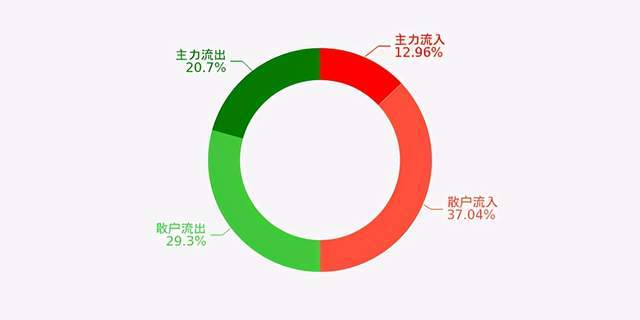

今年,廣匯的資本鏈問題也變得尤為突出。根據股票朋友的統計,截至12月23日,廣匯汽車的主要資本基金已連續五天凈流出資金1.億元。

早在10月,廣匯汽車就因“資金鏈緊張”而受到曝光。許多投資者向廣匯汽車公司的秘書詢問“廣匯汽車公司資金持續外流”的現象,公司股價和市值暴跌的原因,但廣匯公司沒有給出答復。

此外,正通和潤東在同一時期相繼發布了股權轉讓/凍結信息。這些經銷商巨頭的動向確實反映出經銷商集團的經營壓力已經開始增強,而巨頭的財務壓力一直存在。

在“盈利能力不足”和“資本鏈緊張”的情況下,資本市場對廣匯的信心動搖了。

自2020年以來,由于外部融資環境的緊縮,廣匯集團的凈融資現金流量一直處于凈流出狀態,表明其融資渠道已被封鎖,資金無法償還到期的債務。

但是今年,這種對資本的不信任增加了。許多國際評級機構已連續幾次將廣匯的評級下調,稱其為“其再融資和資本鏈問題”。

世界權威的金融分析機構標準普爾(Standard&Poor's)今年發布了兩份關于“確認廣匯集團信用等級降級”的公告。世界三大國際評級機構之一的國際知名評級機構穆迪(Moody's)和惠譽(Fitch)今年也下調了廣匯的評級。小組評分,所有評分均為負。

“價格投資讀書俱樂部”全面分析了當前關于廣匯的市場擔憂:

1.擴張太快,導致資本周轉困難,并有打破資本鏈的風險;

2.單個商店的容量遠低于中升控股的容量;

3.有雷電的潛在危險。主要是由于收購了4S店和寶信汽車;

4.資產負債率高,在19年內發行的債券的利率為7. 1%,18/19年度30億的財富成本高于凈利潤;

5.大股東的高度承諾;

6. roe一直在下降,而50多個品牌的代理導致管理效率低下。以100億元收購的廣匯寶信從未建立聯合管理力量,而是導致寶信的市值從150跌至目前的30億。

“這些擔心僅是一句話:廣匯汽車,資本鏈會斷裂嗎?龐大的汽車集團4S,其資本鏈斷裂,幾乎被退市。市場回避了這種依賴高營業額的高杠桿業務。

但也有個好消息。最近,廣匯汽車的全資子公司廣匯汽車服務有限公司作為借款人,與匯豐銀行中國有限公司和其他銀行組成的銀團簽署了銀團貸款協議。該集團將向廣匯汽車提供一筆貸款,貸款額度為人民幣1 7. 5億元,以優化廣匯的債務結構。

三、可能會成為第二個“巨大”?

讓我們回顧一下為什么大批人以前掉入祭壇的原因。

首先,財務困難。達達危機的導火索是,由于違反信息披露規定,美國證券監督管理委員會于2020年對其進行了調查。這無疑對擁有高資產負債率的Da Da Group造成了沉重打擊。投資者和金融機構開始對龐大的集團失去信任。

第二,業務管理是最大的問題。據專家分析,造成大寶集團財務危機的原因有:一是團隊管理問題;二是團隊管理問題。二是總體經營戰略過于激進,投資步伐沒有得到很好的控制。第三是整個汽車行業的銷售利潤率。在經濟低迷時期,它并沒有提高自己的運營能力。

值得注意的是,巨大的危機不是突然發生的。早在2020年,Pangda就受到負面消息的困擾,例如出售商店,關閉商店,罰款和減少股東人數。

而這些負面消息,今天的廣匯汽車也存在。資金問題已經在前面進行了詳細討論廣匯汽車加盟,反映廣匯運營和管理問題的“停業,股東減少,管理層動蕩和裁員”等消息今年也開始大量出現。

首先是高級更改。

2月,當疫情最嚴重時,廣匯集團總經理發生了變化。該小組發布公告,指出前總經理尚繼強由于身體原因申請提前退休。

第二,股東減少了持股并離開了市場。

3月11日,鷹潭金盛(原廣匯集團的第三大股東)通過“集中競標”的方式減持了廣匯汽車63億股的股份,占其總股本的2%。然后有股東持有公司5%以上的股份;到3月底,廣匯汽車發布公告:廣匯集團向廣匯汽車2. 4億股股票質押。

幾乎同時,廣匯汽車發出提醒公告,它收到了持有該公司5%以上的中國大汽車(毛里求斯)有限公司的公司股東的通知,將其持股量減少1%以上。 。此外,廣匯汽車還宣布終止2020年限制性股票激勵計劃。

從那時起,已有許多媒體或咨詢機構聲稱這一舉動意味著以廣匯汽車為代表的汽車經銷行業受到了投資者的廣泛鄙視。汽車分析師林詩表示,減少股東數量的原因通常是對未來表現或公司的整體發展感到悲觀。

第三是裁員問題。

據報道,廣匯汽車自3月份開始變相裁員,不予賠償。

此說法目前尚不能與是非分開,但廣匯確實透露了從四月份開始的“裁員計劃”。 《道哥說這輛車》報道說,4月,廣匯集團的一位消息人士透露,新疆廣匯公司董事長孫廣信幾天前開會,說:“廣匯集團想裁員。減少2 7. 3%。“

關于關閉門店,如上所述,廣匯從今年1月至9月將門店總數減少了20家。

一些行業觀察家認為,廣匯可能會成為第二大巨頭。擴張太快,管理跟不上,SAP太大,專注于集團級管理,無法有效地支持商店的精細化管理。太大的數字化很不錯,但是它不是很有用,實際上對企業有幫助。數字化是有限的,必須盡快更改底層的精細化管理模型,否則將隨之而來。巨大的足跡。

四、創建另一個山丘?

光輝的結局可能不會很大。

盡管巨大的繁榮危機已經隱藏了很長一段時間,但它卻意外地爆發,沒有機會扭轉。從去年開始,廣匯似乎已經開始建造新的山頂,并致力于“新能源”和“二手車”的開發。

2020年11月,廣匯汽車與國家電網電動汽車服務有限公司共同組建了“國家電網廣輝”,以積極拓展新能源汽車的充電和更換服務以及其他新能源汽車的售后服務市場。

2020年,廣匯汽車將響應國家新的二手車稅收政策,進行商業模式轉型,促進全國范圍內的大規模發展,建立國家二手車專業實體平臺;二手車總部將在陜西省西安市建立。

在新能源業務中,廣匯的目標是為新能源汽車的充電,旅行和能源創建一條集成的服務鏈。

在二手車業務中,廣匯汽車在原有中心布局的基礎上,已在全國約140個城市建立了分公司和分公司,以整合二手車業務和團隊廣匯汽車加盟,并啟動分銷資格全國網點的銷售和商業模式性建設,原二手車交易服務中心的升級改造。

說“廣匯不可能太大”的核心原因是:廣匯正在轉型“其4S商店的一部分”,以建立一個大規模的,全功能,高品質的認證二手車銷售服務中心。分銷模式,試圖實現二手車銷售服務中心在全國的渠道覆蓋。

客觀上,廣匯汽車何時會倒車仍然未知。至少沒有消息稱其現有業務的運營水平會進一步提高。

就現有的新車銷售和售后維修業務而言,除了廣匯自2012年以來就提到的“加強精細化管理和增加利潤率”,效果不明顯,沒有新的顛覆性行為。

在這兩個方面,前者仍然是廣匯汽車經銷商的“主營業務”,而后者是2020年前三季度廣匯的“唯一一項利潤增長的業務”。

我不知道廣匯能否在現有山體倒塌之前完成新山體的開發。

參考文章:

和訊明嘉:廣匯汽車經過股東的持續質押并減持股份后,否認資金流量緊張,已開始精簡人員

《證券日報》:廣匯汽車公司專門回答“降價,調價”的問題。管理層否認大規模裁員,并聲稱業務復蘇正在加速

價格投資讀書俱樂部:談論廣匯汽車

總結:以上內容就是廣匯汽車加盟(1800億債務壓頂,廣匯可能成為第二個龐大?)詳細介紹,如果您對創業項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。