火鍋餐飲(火鍋行業:翻滾的萬億大市場),36創業加盟網給大家帶來詳細的介紹,讓更多的人可以參考:火鍋餐飲(火鍋行業:翻滾的萬億大市場)。

火鍋餐飲門檻低,但競爭壓力大、淘汰率高,成功的火鍋餐飲在價格、口味、服務、品質上都不能有短板,上游產業鏈的打造有助于口味、服務和環境體驗的標準化,保證品牌形象和穩定性。

火鍋產業鏈的打造將通過提升凈利率和周轉率兩方面提高ROE

目前火鍋行業的兩大龍頭海底撈和呷哺呷哺都較為注重整體產業鏈的發展,比如調味品和供應鏈體系的打造,控制成本的同時保證質量和口味的穩定可控。

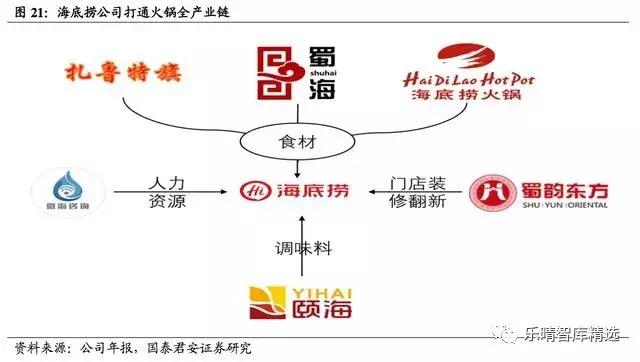

海底撈通過一系列關聯第三方打通火鍋全產業鏈,自建完善供貨體系。其中上游食材由蜀海集團、四川海底撈、扎魯特旗供應;中游調味品由頤海集團供應;此外還有蜀韻東方負責門店裝修和翻新,微海咨詢負責人力資源管理服務。

海底撈自身供應鏈已占采購+服務總金額的82%,自建的供貨體系保證食材新鮮程度和質量的同時通過規模化降低了采購成本。

▌餐飲供應鏈:火鍋連鎖品牌的必由之路

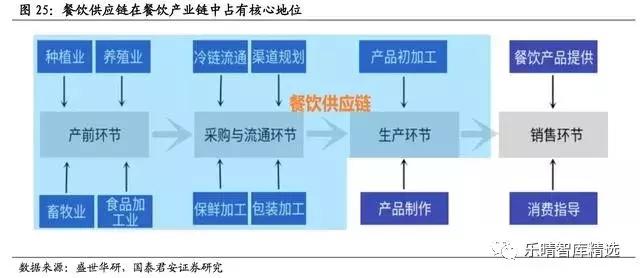

餐飲供應鏈是餐飲連鎖企業的核心

餐飲供應鏈主要是為餐飲店面提供生產所需的各類原料,包括食物原材料、調味品、初加工品等等。

囊括了原材料供應、初步加工、倉儲、流通配送等多個環節,涉及餐飲連鎖品牌生產銷售的多個環節,現代餐飲企業的競爭一定程度上即是其餐飲供應鏈的競爭,餐飲供應鏈在餐飲產業鏈處于核心地位。

火鍋餐飲供應鏈作為餐飲供應鏈的一個子類火鍋餐飲,產前環節的原材料供應主要包括各類火鍋食材(包括半成品)和火鍋調味品;采購與流通環節包括冷鏈運輸、冷庫倉儲、保鮮加工等;以蜀海供應鏈為代表的供應鏈企業還會根據餐飲門店的定制需求進行產品初加工。

按照輕重模式來劃分,餐飲供應鏈企業可分為平臺型(輕模式)和自營型(重模式)。

平臺型指的是通過提供互聯網平臺來連接餐飲門店和食材供應商,代表企業有宋小菜、一畝田、小農女等;自營型,顧名思義,在于自建供應鏈,指的是餐飲企業自身承包了食材選購、倉儲物流、食品初加工等到達門店端之前的多個環節。這一類的代表企業有美菜網、鏈農網、蜀海供應鏈等。

“輕”和“重”主要描述的是供應鏈企業在資產和鏈條兩個維度的投入程度。“鏈條重”指的是企業企圖實現農業養殖端—食品工業端—餐飲服務端的全覆蓋,并擁有所有鏈條的利潤。

“資產重”指的主要是對中央廚房、冷庫、車輛的重資產投入。這兩個“重”的維度決定了重模式相對于輕模式能帶給企業更強的控制力和建立行業壁壘的可能。但與此同時,巨大的投入也會使得初期投入成本巨大而難以收回,產能利用低效,以及門店擴張速度相對較慢。

按照資源稟賦來劃分,國內的餐飲供應鏈企業大致可分為餐飲背景、互聯網背景、供應鏈背景等。國內餐飲背景的供應鏈企業主要有蜀海供應鏈、眾美聯供應鏈、信良記、功夫鮮食匯等,他們是為餐飲門店量身打造的,并將剩余產能供應非關聯方餐飲企業。

互聯網背景供應鏈企業在國內主要有美菜、鏈農、宋小菜、京東企業購等,他們以互聯網企業為依托,致力于成為食材B2B電商平臺。

供應鏈背景的餐飲供應鏈企業有冷聯天下、餐北斗等,通過整合其在冷鏈物流、倉儲、物聯網等方面的優勢,有望為居高不下的物流成本提供解決方案。

餐飲供應鏈:空間大、培育期長

美國餐飲供應鏈發展成熟,行業龍頭集中度高。

美國餐飲供應鏈發展近半個世紀,成熟的餐飲供應鏈市場已經形成,2018年市場規模3000億美元左右,行業龍頭包括Sysco、U.S.foods及PFG等,市場份額最大的Sysco一家獨占16%,CR3市占率超30%,而CR10市占率達39%,整個行業龍頭市占率較高。相比于美國,我國尚未出現諸如Sysco這樣完善的餐飲供應鏈企業。

我國火鍋餐飲供應鏈市場空間估計:2018年中國餐飲市場規模42715.85億元,但連鎖化率比日本、美國分別少7.2pct和13pct。

上市公司餐飲企業原材料支出占總支出比例一般達到40%-50%,例如海底撈、呷哺呷哺2018年原材料支出占總成本分別為47.05%和42.35%。

如果餐飲連鎖化率達到7%,原材料占餐飲收入比例達到35%,則餐飲供應鏈增量市場達到942億,增長空間較大。

2018年我國火鍋業總收入4814億元,按照火鍋餐飲業30%的采購成本比例來估計,2018年火鍋餐飲供應鏈的市場空間超1444億元。

▌火鍋調味料:相對下游更集中

火鍋產業鏈上游的調味料行業處于發展初期,盈利能力佳,行業競爭的關鍵在于新品類的研發能力以及銷售能力。

行業空間將隨國民餐飲習慣的培育而不斷擴張;在公司層面,現有龍頭公司通過銷售渠道的全國滲透和新增客戶類型、新增產品品類帶來確定性較高的成長性。

市場成長空間大

復合調味料是近年來形成的一種新概念,指由兩種以上調味原料經混合、加熱等工藝處理而制成的調味料,近年來增速較快。

我國復合調味料市場規模已由2013年的557億人民幣增長至2018年的1091億人民幣,CAGR達15.83%。

我國的復合調味料市場可分為五個部分,包括雞精、火鍋調味料、中式復合調味料、西式調味料及其他,分別占比28%、21%、19%、16%、16%。市場結構方面,復合調味料市場結構較為穩定,各細分市場占比變化不大。

行業經營者主要分為兩種類型,一種是從公司建立起就專注于復合調味料的生產,如紅九九,天味食品;另一種是從火鍋餐飲起家,逐步拓展產業鏈,進軍復合調味料市場,如頤海國際、德莊,小肥羊。

這些公司主業均是火鍋調味料(包括火鍋底料和蘸料)并逐步拓展新的復合調味料品類(如酸菜魚、小龍蝦調料、串串香底料等)。

火鍋調料行業增速快于火鍋行業增速。2018年火鍋調味料市場規模達237億元,其中火鍋底料市場規模為194億元,占比81.85%;火鍋蘸料市場規模為43億元,占比18.14%。

火鍋底料市場中,受益于消費升級,中高端火鍋底料占比不斷提升,已由2010年的14.6%提升至2015年的22.6%。

根據Frost&Sullivan數據,2010-2015年火鍋調味料市場CAGR為16.10%,2016-2020年預計CAGR為14.72%,其中火鍋底料CAGR為14.96%,火鍋蘸料CAGR為13.62%,火鍋調料增速快于火鍋門店10.36%的規模增速。

競爭格局分散,小龍頭嶄露頭角

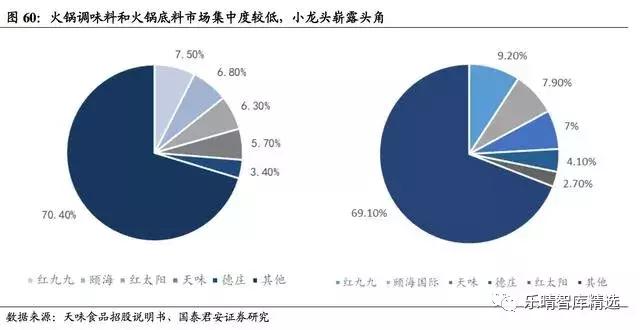

小龍頭嶄露頭角。相較于火鍋行業,火鍋調味料相對集中。

據Frost&Sullivan統計,2015年,中國火鍋調味料行業CR5為29.7%,其中紅九九占比7.5%、頤海國際占比6.8%、紅太陽占比6.3%、天味占比5.7%、德莊占比3.4%。

火鍋底料行業CR5為30.9%,其中紅九九占比9.2%,頤海占比7.9%,天味占比7%,德莊占比4.1%,紅太陽占比2.7%。

定位中高端的頤海國際和定位大眾的天味是行業主要上市公司,從市占率來看,頤海火鍋底料規模高于天味,2018年頤海國際火鍋底料營業收入為19.56億元,天味食品火鍋底料營業收入為6.85億元。

剔除頤海國際對海底撈供貨的關聯交易帶來的市場規模影響,頤海國際對第三方的火鍋底料部分營收也呈現快速上升趨勢,并于2017年起超越天味食品。

2016-2018年天味食品火鍋底料營業收入分別為4.63億元、4.98億元和6.85億元;2016-2018年頤海國際火鍋底料第三方營業收入分別為2.89億元、5.24億元和8.12億元。

行業盈利能力強,護城河的建造在于不斷提升規模優勢

川味復合調味品龍頭均有較為優秀的盈利表現,2018年頤海國際和天味食品的凈利率分別是20.39%和18.87%,ROE也分別達到29.53%和25.77%。

拆分天味食品成本和費用構成,原材料成本和銷售費用是影響公司凈利率的主要因素,天味食品2018年原材料成本占營業成本比重為89.51%,銷售費用率為12.91%。

生產火鍋調味料的企業原材料成本占成本比重較大,對公司毛利率影響較大,天味食品2016-2018年原材料成本占主營業務成本的比重分別為88.15%、88.20%和89.51%,頤海國際2016-2018年原材料成本占主營業務成本的比重分別為90.63%,74.43%和66.99%。

▌速凍火鍋制品:業態成熟,龍頭優勢明顯

火鍋制品行業發展階段較為成熟,行業規模在經歷了高速增長后趨于平穩,目前行業玩家較多,但競爭格局已定,行業競爭進入龍頭收割中小企業市占率的階段。

受制于較低的毛利率和較高的銷售費用,火鍋制品行業盈利能力相對較差,龍頭企業規模優勢明顯,通過降價提升產品性價比,快速擴張市場份額,一方面增強成本控制能力,一方面攤薄較為剛性的管理和銷售費用得以在降價增量的同時確保盈利能力的穩定,不斷擠壓中小企業生存空間,行業集中度提升確定性較高。

雖然行業增速放緩,未來隨著我國冷鏈產業的普及發展和國民速凍消費滲透率的提升,火鍋制品行業仍有較為廣闊的發展空間。

行業趨勢:產品高端化,提升盈利能力

常規火鍋制品同質化程度較高,企業盈利能力普遍偏低,隨著消費水平提高,消費者越來越注重高品質、品牌化的產品,上市公司也在高端產品發力,走產品差異化競爭路線,主要廠家均推出中高端產品,如海欣食品推出的“魚極”品牌,安井食品推出的“丸之尊”,升隆推出的“丸之初”。

高端產品相比常規火鍋制品毛利率較高,海欣食品普通速凍魚糜制品毛利率大概在30%左右,而高端產品魚極毛利率大概在50%左右,因此行業許多公司將高端產品作為突破點。

高端火鍋料包括以下幾類:一是蟹仔包、海膽包、龍蝦球等異形產品;二是鮮蝦滑、墨魚滑等滑類產品;三是以牛肉丸、魚蛋、魚腸為代表的優質丸類腸類產品等。高端制品與原來的火鍋料產品有很多交叉重疊,還包括一些新的優質產品。

目前火鍋制品行業對高端品牌建設有貢獻的主要是中小企業(如桂冠、四海、永福等。桂冠主要做經濟發達的華東市場,當地品牌影響力較強;四海的魚蛋、永圓的福袋等單品表現都不錯,增長勢頭較好),大企業的高端品牌多處在培育階段,營收占比較小。

目前,高端火鍋制品的發展面臨問題亟待解決:1丸子品質較低已成不少消費者的普遍感受,火鍋制品要改變消費者心目中的固有形象并非易事;2目前火鍋料的主要銷售渠道還是傳統的大流通,針對高端制品的渠道如高端火鍋店、休閑渠道、KA賣場、精品超市、西餐廳、連鎖大型餐飲等拓展不完善;3品質參差不齊,目前市場上很多所謂的高端產品只是價格高,品質沒有跟上。報告來源:國泰君安(劉越男、蘆冠宇)

樂晴智庫,深度行業研究 (公眾號ID: lqzk767,網站:)返回搜狐,查看更多

總結:以上內容就是火鍋餐飲(火鍋行業:翻滾的萬億大市場)詳細介紹,如果您對創業項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。