奶粉銷量排名,奶粉銷量,36創業加盟網給大家帶來詳細的介紹,讓更多的人可以參考:奶粉銷量排名,奶粉銷量。

奶粉銷量排名,奶粉銷量。

圖片來源@視覺中國

文丨松果財經

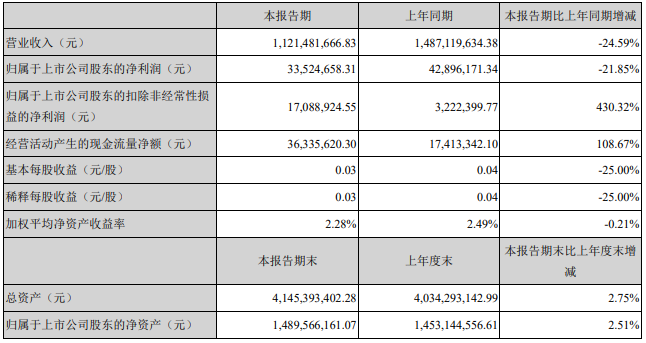

近日,A股“國產奶粉第一股”貝因美發布2021年半年報,報告期內,公司營業收入為11.21億元,同比下降24.59%;凈利潤3352.47萬元,同比下降21.85%

從“行業前三”到面臨退市風險,再到成功“摘帽”,貝因美可謂歷經曲折。然而此次半年度卻沒有再續寫之前的傳奇經歷,又一次陷入了業績下滑的窘境。

貝因美的這份半年考究竟如何?此前貝因美將自己定位為“育兒專家”和“親子顧問”,試圖構筑母嬰生態圈,但是其奶粉業務如今怎么樣?另外隨著三胎全面放開和“雙減”政策的落地,奶粉企業迎來轉型發展期,行業集中度將進一步整合,面對機遇和挑戰,貝因美將如何自處?

多品類收入下滑,貝因美營收凈利雙雙下滑

近年來人們健康消費意識不斷增強,乳制品完成了從特殊營養品到大眾化營養品的轉變,整體市場迎來了快速發展。在2020年,中國奶業20強企業市場份額達70%,國產嬰幼兒奶粉市場占有率達60%。

不過在整體向好的行業背景下,貝因美卻交出了一份營收凈利雙雙下滑的半年成績單。據其財報數據顯示,今年上半年,貝因美營業收入為11.21億元,較上年同期下降24.59%;歸母凈利潤為3352.47萬元,同比下降21.85%。

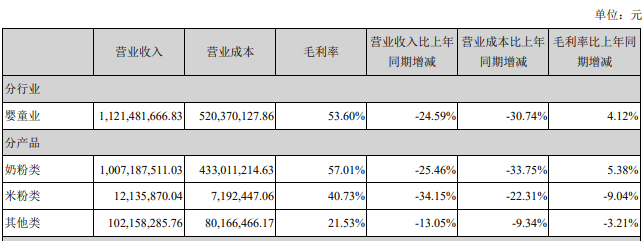

營收、凈利潤雙雙下滑,主要原因是奶粉業務收入下滑。財報顯示,貝因美主要產品包括嬰幼兒配方奶粉、營養米粉、米糊和其他嬰幼兒服飾、營養品等,其中奶粉業務是其主要收入來源。

貝因美年中報告數據顯示,上半年奶粉類產品營收約10.07億元,同比下降25.46%,占總營收比重的89.81%。

這并非是奶粉銷量不佳的原因,正相反,今年上半年,貝因美奶粉產品銷售量約為7959.72噸,同比增長7.28%。

而且貝因美奶粉產品毛利率也較上年同期有一定增長。數據顯示,數據顯示,2021年上半年貝因美奶粉類產品營業成本為4.34億元,比上年同期減少33.75%,毛利率為57.01%,同比增長5.38%。

除奶粉類營收下滑外,貝因美的另一業務板塊米粉類營收也不及同期。數據顯示,今年上半年,貝因美米粉類營收為1200萬元,同比下降34.15%,占總營收比重的1.08%。

貝因美此次銷量增加,營收卻下降,與疫情后日益加劇的市場競爭也不無關系。此前新京報曾報道稱,去年疫情至今,價格戰已在嬰幼兒奶粉市場全面打響,平均售價下拉30%-40%。

另外還有一種可能,今年上半年貝因美高端奶粉銷量較少,消費者轉而購買售價相對較低的產品。這也會導致貝因美奶粉產品銷量增加,營收卻下降的問題。

不過值得一提的是,貝因美的現金流狀況有明顯提升。2020年上半年貝因美經營活動產生的現金流量凈額為1741萬元,而今年上半年貝因美經營活動產生的現金流量凈額為3634萬元。

但這依然難以掩蓋貝因美主營業務營收下滑的窘境。貝因美此前曾提出要打造母嬰生態圈為,追求產品和品牌的共同發展,但從這份“期中考”來看,貝因美的奶粉產品沒有實現太多突破,其母嬰生態圈的藍圖暫未實現。

那么貝因美究竟是哪里沒有做到位,導致產品銷量增加卻營收下降呢?

“國產奶粉第一股”光環漸退,下滑導火索早已埋下

冰凍三尺非一日之寒,貝因美銷量增加而營收下降的情況,與其內部經營治理和外部環境因素都有關系。

當年三聚氰胺事件發酵后,貝因美作為為數不多未受波及的嬰幼兒奶粉,迎來了其發展的高光時刻。2011年,貝因美成功上市,成為“國產奶粉第一股”。

據貝因美招股說明書顯示,2010 年 1-10 月公司嬰配奶粉市占率達 10.8%, 在國產品牌中排名第一,行業中排名第三。

隨后貝因美業績經歷了從高峰跌落低谷,又再次爬坡的大起大落。2015年,貝因美在巔峰時期市值一度超過300億元,然而隨后兩年卻發生了連續虧損,甚至被深交所發出退市風險警示,股票也變成了“*ST因美”,直到2018年實現凈利潤正向增長后才成功“摘帽”。

除了日趨激烈的市場競爭,由于其治理結構和經營管理問題,公司股東內部矛盾不斷,高管也如走馬燈變動,加上大股東缺少解決問題的能力和手段,貝因美各項盈利指標接連下滑。

如今創始人謝宏回歸貝因美,并且在今年年初重回經營一線,還是給公司注射了一針強心劑。

可之前的內部治理或許耗費了貝因美太多的精力,以至于其在市場環境變化的最近幾年作壁上觀,錯失了一波市場紅利。

2016年國內開始推行配方乳粉注冊制,一舉打掉了一半未通過的品牌。與貝因美同批起跑的飛鶴等品牌,便是抓住了這次行業洗牌的局面,實現迅速上位。

據Euromonitor數據,飛鶴在2020年市占率達到14.8%,超過雀巢(12.8%)躍居第一。同時,蒙牛、澳優等國產奶粉第一梯隊的品牌市占率也在大幅提升。而貝因美在嬰幼兒奶粉的市占率已經降至1.6%,難以在與飛鶴等品牌匹敵。

不過這或許與貝因美實行“降本提效”措施有關。

首先,在銷售費用支出方面,2021年上半年貝因美銷售費用約為3.68億元,較上年減少32.29%。而這其中大部分支出是用在客戶合同及促銷相關方面,為2.12億元,廣告宣傳費投入僅為5千萬元,同比減少39.68%。而與之相對的,飛鶴在去年便大手筆的投出了52.63億元的銷售費用。

另外,在“降本提效”的影響下貝因美在管理費用上亦有較大幅度減少,約為8442萬元,較上年減少34.36%。

同時這也導致了包括經銷商、直供客戶、電子商務等在內的多個渠道收入有所減少。其中,經銷商渠道收入4.22億元,同比下降21.12%;直供客戶渠道收入約7700萬元,同比下降73.95%;電子商務渠道收入1.82億元,同比下降17.47%。

不過今年上半年,貝因美在研發方面不吝投入。據其財報數據,貝因美在研發費用支出為1500萬元,較上年同期增加124.44%。這與其發力高端品牌市場,并在功能性食品市則采用讓利于用戶的打法有關。

但是目前貝因美進入高端市場時日尚短,因此即便是創始人謝宏回歸,也無法在短期內提振公司業績。不過隨著三胎政策的放開,以及“雙減”政策的落地,或許給了貝因美一個重返巔峰的機會。

“三胎”+“雙減”雙重利好,能否助貝因美重回市值巔峰?

“雙減”落地令教培行業一片風聲鶴唳,但對于嬰童行業來說,卻有望從中受益。原本用于“雞娃”的費用,將會轉向其他消費領域。有分析人士指出,“雙減”有望釋放數千億消費能力,為全面放開三孩提供了助力。

因此,盡管目前貝因美暫時落后友商,但仍有許多追趕機會,甚至還能反超。

1、打造高端產品

自三聚氰胺事件后,奶粉成了海外代購的熱門單品,消費者普遍認為價格高的,才會有安全保障,因此他們愿意花更多的錢,來換取更高品質的產品。因此,我國嬰幼兒配方奶粉市場正向高端化發展。

尼爾森數據顯示,2019年上半年,中國嬰配粉市場總體同比增長9.4%,高端和超高端產品在嬰幼兒奶粉類別的總占比達到61.2%。

推出高端產品也有利于廠商提高產品毛利率,進一步改善自身業績,因此貝因美需要把握這次機會。

據公開資料顯示,貝因美“愛加”品牌曾入選央視“大國品牌”欄目,“綠愛”曾進入中國首屆消費博覽會愛爾蘭國家館,并擁有歐洲專利,二者在天貓旗艦店售價在300-400元區間,屬于中高端品牌。

除此之外,近期貝因美還推出了“可睿欣”品牌奶粉,據其披露為十三五國家重點研發計劃項目的成果轉化。該產品聚焦嬰幼兒消化吸收、健康發育等方面,面世后便得到市場及渠道青睞。

2、擴充產品品類

如今傳統奶粉市場的發展空間愈發狹窄,有機奶粉、草飼奶粉、A2奶粉、羊奶粉等細分品類市場成為各大乳企紛紛搶占的“增量藍海”。

而產品創新力不足,難以消費者正式貝因美近年來在市場中失去競爭優勢的重要原因。因此貝因美需要在產品品類加速延伸。

報告期內,貝因美發布了一個定增項目,希望形成羊奶粉、有機奶粉等高附加值、高成長性產品的產能,以填補在嬰配羊奶粉和嬰配有機奶粉品類等市場領域的空白,不過該項目目前暫未落地,還需要時間來驗證其成效。

3、釋放產能,并提高“消化”能力

根據貝因美財報數據,我們能夠發現其產能利用率不高。貝因美目前有7個生產基地,其中1個在建,其設計產能合計是122300噸/年,而實際產能合計僅為68000噸/年,產能利用率約為55%。

從這組數據看來,貝因美或許可以通過代加工等方式提高產能利用,加速產品消化。畢竟在當前產能過剩的情況下,貝因美后續還有新增產能。

4、發展新零售,提高渠道競爭力

近年來,銷售市場趨向線上線下相融合的新零售模式,而定位為“育兒專家”和“親子顧問”的貝因美,也可以繼續嘗試通過搭建母嬰生態圈,來推進全域營銷場景鋪設,實現消費者營銷閉環。

例如貝因美可以通過新零售渠道,在下沉市場搶占市場份額,并且加強線下的母嬰健康服務,實現差異化競爭,進一步提高自身業績。

總的來說,在三胎政策的刺激下,如今奶粉行業的競爭也更為激烈。貝因美和飛鶴、君樂寶等品牌之間也有不短的距離,如果貝因美想重回行業“三甲”,那么一定會有一場硬仗要打。

不過對于成立近30年的貝因美來說,其在產品、技術、品牌等各方面仍有一定基礎。其經歷了股價觸底反彈后,還是贏得了投資者的再次關注,其半年報顯示,貝因美今年上半年新增逾4.48萬名股東。在這次行業變動之下,創始人的回歸以及戰略調整,貝因美或許能夠給市場以及投資者帶來一些新的驚喜。

總結:以上內容就是奶粉銷量排名,奶粉銷量詳細介紹,如果您對創業項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。